A Nacha está implementando uma atualização importante na forma como as instituições financeiras devem monitorar transações ACH (Automated Clearing House, Câmara de Compensação Automatizada).

Pela primeira vez, tanto as instituições originadoras quanto as receptoras serão responsáveis por detectar transações autorizadas sob falsos pretextos (false pretenses).

Golpes como comprometimento de e-mail corporativo (BEC — Business Email Compromise), fraude de folha de pagamento por personificação e fraude de fornecedores frequentemente envolvem a própria vítima aprovando o pagamento. Esses cenários tradicionalmente ficavam fora do framework de fraude da Nacha, limitando as opções de recuperação e monitoramento. As novas regras incluem explicitamente esses golpes baseados em indução e atribuem responsabilidade ao longo de todo o fluxo ACH.

As instituições abrangidas precisarão de controles baseados em risco que detectem engano, não apenas acesso não autorizado. Isso inclui monitoramento de anomalias comportamentais, padrões de engenharia social e identidades falsificadas.

O que as novas regras da Nacha exigem dos participantes ACH

A Nacha está introduzindo novos requisitos de monitoramento que se aplicam tanto à originação quanto ao recebimento de transações ACH. Essas regras expandem os requisitos e capacidades para incluir pagamentos autorizados sob falsos pretextos, como golpes envolvendo personificação ou engenharia social.

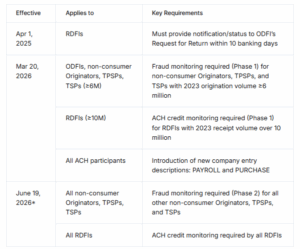

As regras da Nacha se aplicam em fases baseadas no volume de transações ACH:

*Como 19 de junho é feriado federal nos EUA, a data efetiva prática será 22 de junho de 2026.

Essas mudanças formalizam a expectativa de que todos os participantes ACH devem ser capazes de detectar riscos de fraude ao longo de todo o ciclo de vida da transação.

Isso inclui casos em que o pagamento foi iniciado pelo cliente, mas baseado em informações falsificadas. Este cenário agora é explicitamente coberto pela definição da Nacha de “falsos pretextos” (false pretenses).

O que “falsos pretextos” significa na prática

A Nacha define “falsos pretextos” (false pretenses) como “a indução de um pagamento por uma pessoa que falsifica (a) a identidade dessa Pessoa, (b) a associação dessa Pessoa com ou autoridade para agir em nome de outra Pessoa, ou (c) a titularidade de uma conta a ser creditada.”

Essa definição cobre cenários comuns de fraude, como:

O que o monitoramento de fraude ACH agora exige

As novas regras atribuem responsabilidades explícitas de detecção de fraude com base no papel da instituição na transação ACH. A Nacha não exige triagem em tempo real de cada transação, mas espera que as instituições implementem procedimentos de monitoramento estruturados e baseados em risco, razoavelmente destinados a detectar entradas não autorizadas e pagamentos induzidos sob falsos pretextos.

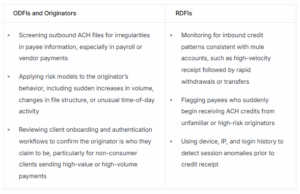

Novas regras da Nacha para ODFIs, Originadores, TPSPs e TSPs

Participantes envolvidos na originação de entradas ACH devem:

Estabelecer e implementar processos e procedimentos baseados em risco relevantes ao seu papel na autorização ou transmissão de entradas

Garantir que esses procedimentos sejam projetados para identificar entradas suspeitas de serem não autorizadas ou autorizadas sob falsos pretextos

Revisar e atualizar esses processos pelo menos anualmente para lidar com riscos em evolução

As instituições não são obrigadas a triar cada transação individualmente ou em tempo real. As regras permitem controles em camadas que consideram processos de terceiros e due diligence upstream, não apenas decisões por entrada.

Por exemplo, o programa de uma ODFI pode se basear em práticas de KYC (Know Your Customer — Conheça Seu Cliente) pelo originador, pontuação de risco baseada em metadados de transação e limiares de alerta informados por eventos históricos de fraude.

Novas regras da Nacha para RDFIs

As Instituições Financeiras Depositárias Receptoras (RDFIs — Receiving Depository Financial Institutions) devem aplicar padrões semelhantes ao recebimento de créditos ACH:

Estabelecer e implementar procedimentos baseados em risco razoavelmente destinados a identificar créditos suspeitos de serem não autorizados ou autorizados sob falsos pretextos

Revisar e atualizar controles de monitoramento pelo menos anualmente para garantir que permaneçam eficazes à medida que os padrões de fraude evoluem

Esses procedimentos não exigem triagem de cada crédito individualmente ou em tempo real. RDFIs podem avaliar entradas após a postagem usando analytics comportamental, verificações de velocidade ou fluxos de trabalho baseados em alertas, desde que o sistema seja razoavelmente projetado para identificar e responder ao risco de fraude.

Melhores práticas para as novas regras de monitoramento de fraude da Nacha

Para atender às expectativas da Nacha, os programas de fraude devem evoluir de controles reativos para um framework de monitoramento estruturado e baseado em risco que aborde tanto pagamentos não autorizados quanto aqueles obtidos por engenharia social.

1. Monitorar ao longo de todo o ciclo de vida do cliente

Monitorar apenas a transação não é suficiente. Muitos golpes, como desvio de folha de pagamento ou personificação de fornecedor, parecem limpos no ponto de transferência, mas mostram sinais de alerta mais cedo. Use dados de onboarding, mudanças comportamentais e metadados de conta para detectar incompatibilidades na titularidade ou destino antes que o pagamento seja enviado.

Por exemplo, se a conta fornecida durante o onboarding difere da conta usada em um arquivo de folha de pagamento, isso pode indicar redirecionamento por um fraudador. O monitoramento do ciclo de vida ajuda a detectar essas mudanças precocemente.

2. Usar sinais de dispositivo e comportamentais para capturar sinais precoces de fraude

Sinais de dispositivo e comportamento são os indicadores mais precoces e eficazes de fraude em fluxos ACH. Eles ajudam a identificar riscos bem antes que anomalias no nível da transação apareçam.

Esses sinais são críticos para detectar:

Transferências não autorizadas, como tomadas de conta, onde o usuário está fazendo login de um novo dispositivo, usando software de acesso remoto ou falhando em verificações de autenticação comportamental

Golpes de engenharia social, onde um cliente é manipulado para iniciar um pagamento sob falsos pretextos, frequentemente marcados por mudanças na cadência de digitação, padrões de navegação ou hesitação durante a configuração do pagamento

Contrapartes suspeitas, como contas mule recebendo fundos após uma sessão que mostra sinais de comportamento roteirizado, dispositivos falsificados ou incompatibilidade de identidade

3. Estabelecer e manter procedimentos de fraude específicos por papel

A Nacha exige que as instituições implementem procedimentos de monitoramento de fraude adaptados ao seu papel no fluxo ACH. Isso significa que seus controles, sinais e caminhos de escalonamento devem ser diferentes dependendo se sua instituição está originando ou recebendo fundos.

4. Aproveitar ferramentas ACH para lidar com entradas sinalizadas

Se uma transação parece fraudulenta ou suspeita, a Nacha fornece ferramentas opcionais que permitem que RDFIs e ODFIs tomem ação:

Atrasar a disponibilidade de fundos usando a exceção para entradas suspeitas de terem sido originadas sob falsos pretextos. Isso proporciona tempo para investigar a transação.

Consultar o ACH Contact Registry através do Portal de Gestão de Riscos da Nacha para identificar e contatar a ODFI.

Devolver a entrada usando o Código de Razão R17 com o descritor “QUESTIONABLE” se a RDFI acreditar que a entrada é não autorizada ou foi induzida sob falsos pretextos.

5. Coordenar entre equipes de fraude e operações de pagamento

A detecção de fraude sob essas regras abrange tanto a detecção em primeira linha quanto a resposta de back-office. Sua equipe de fraude pode capturar o sinal, mas as operações de pagamento frequentemente lidam com timing, devoluções e comunicação com contrapartes. Sem visibilidade compartilhada e coordenação, ações essenciais podem ser perdidas ou atrasadas.

Crie fluxos de trabalho permanentes entre fraude e operações para revisar entradas sinalizadas, confirmar critérios de devolução e atualizar procedimentos compartilhados. Torne a comunicação entre equipes uma parte regular de como a fraude é gerenciada.

6. Preparar sua equipe de compliance para implicações downstream

Tradicionalmente, RDFIs dependiam de bancos originadores para realizar verificações OFAC e lidavam com triagem pós-liquidação através de sistemas AML (Anti-Money Laundering — Prevenção à Lavagem de Dinheiro). À medida que as instituições começam a implementar monitoramento baseado em risco para créditos ACH recebidos, podem descobrir riscos que não eram previamente visíveis.

Isso pode levar a um aumento no número de alertas a gerenciar e no potencial de falsos positivos, que adicionarão à carga geral de trabalho de compliance. Uma vez que esses alertas de AML são disparados, as equipes de compliance precisarão garantir que sejam devidamente revisados e disposicionados.

Para manter a eficiência, as instituições devem considerar o aprimoramento de frameworks de detecção e processos de gestão de casos. O uso de triagem baseada em IA e automação pode ajudar a gerenciar volumes maiores de alertas, reduzir falsos positivos e manter padrões de compliance sem desacelerar os pagamentos.

Como a Sardine ajuda a detectar e interromper fraudes ACH

A Sardine ajuda instituições financeiras a atender aos requisitos de monitoramento de fraude da Nacha ao detectar riscos precocemente, antes que uma transação ACH seja enviada ou compensada. A empresa combina inteligência de dispositivos e biometria comportamental para identificar sinais de tomada de conta, engenharia social ou atividade de mule durante login, mudanças de conta e configuração de pagamento.

A Sardine oferece modelos de machine learning ajustados para detectar várias formas de fraude ACH. A solução ajuda a prever a probabilidade de uma devolução, incluindo códigos de devolução não autorizados como R05, R07, R10, R11 e R29, bem como devoluções por fundos insuficientes como R01 e R09. Esses modelos também identificam pagamentos fraudulentos, fornecendo aviso antecipado antes que uma perda ocorra.

Além da pontuação de risco de devolução, a Sardine aplica detecção de anomalias em fluxos ACH para sinalizar ataques de fraude emergentes. Isso inclui picos na velocidade de transações, padrões de originação incomuns ou desvios do comportamento normal de contrapartes. Juntas, essas ferramentas ajudam equipes de fraude e operações a manter conformidade, reduzir perdas e responder a novas ameaças mais rapidamente.

O que essa novidade significa para empresas — e como a WebSIA atua

As novas regras da Nacha para monitoramento de fraude ACH representam uma das maiores mudanças regulatórias no ecossistema de pagamentos eletrônicos dos últimos 20 anos. Embora o framework seja americano, o impacto é global: empresas brasileiras com operações nos EUA, fintechs que processam transações internacionais via ACH e instituições financeiras com correspondentes bancários americanos precisam entender essas exigências para garantir compliance e continuidade operacional. A obrigatoriedade de monitoramento baseado em risco para toda a cadeia — originação e recebimento — muda fundamentalmente o patamar de governança exigido para operar no ecossistema ACH.

O contexto é claro: fraudes por engenharia social, como BEC (comprometimento de e-mail corporativo) e personificação de fornecedores, já representam uma fatia significativa das perdas financeiras globais. A pesquisa AFP Payments Fraud and Control Survey de 2024 revelou que 80% das organizações sofreram ataques de fraude em pagamentos em 2023, com créditos ACH particularmente vulneráveis. As novas regras da Nacha refletem a realidade de que controles tradicionais — focados em transações não autorizadas — não cobrem cenários em que a própria vítima autoriza o pagamento após ser enganada. Detectar engano, e não apenas acesso indevido, passa a ser uma obrigação formal.

A WebSIA atua como parceira estratégica da Sardine no Brasil, apoiando instituições financeiras e empresas que precisam adequar seus processos de monitoramento de fraude às novas exigências regulatórias. A implementação de uma plataforma como a Sardine — com biometria comportamental, inteligência de dispositivos e detecção de anomalias em tempo real — exige diagnóstico do cenário atual de compliance, integração com sistemas existentes de AML e gestão de casos, calibração de regras e limiares de alerta para o perfil de risco específico da instituição, e treinamento das equipes de fraude e operações para operar o novo framework de forma efetiva.

Adequar-se a regras como as da Nacha não é apenas uma questão de instalar tecnologia — é um projeto de governança, integração e adoção. A WebSIA conduz esse processo do diagnóstico ao go-live, garantindo que a solução esteja calibrada para o contexto operacional da empresa e que as equipes tenham autonomia para responder a ameaças com velocidade e precisão.

Fale com um especialista da WebSIA sobre monitoramento de fraude ACH e compliance